事業承継の3つの選択肢【親族内承継・社内承継・M&Aの違いとは?】 ~大阪市本町の税理士通信~

2026年6月9日

「事業承継」というと、子どもに会社を継がせるものというイメージをお持ちの方も多いかもしれませんが、昨…

「忙しい」の原因は、人手不足だけでしょうか?

― 業務改善は、現場の“詰まり”を見つけることから ―

2026年5月31日

「人を増やせば解決する」と思っていた忙しさの中に、実は業務の流れや組織内の認識のズレが隠れていること…

【2027年エアコン問題とは?中小企業が今から考えたい設備投資対策】 ~大阪市本町の税理士通信~

2026年5月26日

近年、「2027年エアコン問題」という言葉が注目されています。 これは、エアコンの省エネ基準強化や冷…

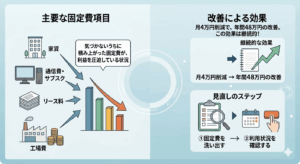

利益が残らない原因は固定費?気づかないうちに利益を削るコストの見直しポイント~大阪市 本町の税理士通信~

2026年5月12日

売上が減少していないのに、利益が減っている―― そんな状態に心当たりはありませんか。 また、売上が減…

【手形廃止で資金繰りが変わる!】今すぐ備える中小企業の財務戦略セミナーを開催します

2026年5月12日

手形廃止で、これから何が起こるのか? 本セミナーでは、2027年3月の手形廃止に向けて、 ●手形廃止…

「選ばれる会社」であり続けるために必要なものは「資金余力」です~大阪市 本町の税理士通信~

2026年4月30日

■はじめに:倒産増加が示す「選別の時代」の到来 近年、企業倒産件数が増加しており、2025年度は約1…