利益が残らない原因は固定費?気づかないうちに利益を削るコストの見直しポイント~大阪市 本町の税理士通信~

2026年5月12日

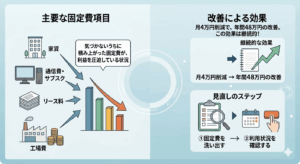

売上が減少していないのに、利益が減っている―― そんな状態に心当たりはありませんか。 また、売上が減…

【手形廃止で資金繰りが変わる!】今すぐ備える中小企業の財務戦略セミナーを開催します

2026年5月12日

手形廃止で、これから何が起こるのか? 本セミナーでは、2027年3月の手形廃止に向けて、 ●手形廃止…

「選ばれる会社」であり続けるために必要なものは「資金余力」です~大阪市 本町の税理士通信~

2026年4月30日

■はじめに:倒産増加が示す「選別の時代」の到来 近年、企業倒産件数が増加しており、2025年度は約1…

源泉所得税と社会保険の関係 ― 甲欄?乙欄?働き方が変わる時代の給与の話 ―

2026年4月14日

■はじめに 4月、新年度を迎えました。 街では、新しいスーツに身を包んだ新入社員らしき方を見かけるこ…

ご家族が亡くなられたとき、まず何から手をつけるべきか― 相続税申告の前に「止める」「受け取る」「整える」―

2026年3月30日

■ きっかけ(現場の一場面) 「先生、相続税の申告は10か月ですよね。でも、今は何から手をつけたらい…

資金調達・補助金は「ゴール」ではありません。その先の「成功」を共に描くパートナーとして。

2026年2月27日

このコラムでは、ゆたかグループの資金調達・補助金支援に対する考え方やサポートのスタイルなどをお伝えい…